С 2026 года налоговая система России снова претерпит изменения. Минфин предложил шаги, которые напрямую повлияют на большинство компаний — от малого бизнеса до крупных холдингов.

Разберем, что конкретно меняется, какие риски ждут предпринимателей и как заранее адаптировать бизнес-процессы, чтобы не потерять в прибыли и устойчивости. В конце — инструмент, который поможет оценить влияние изменений на ваши финансы.

Какие изменения по НДС вступят в силу

С января 2026 года базовая ставка НДС может вырасти с 20% до 22%. Государство объясняет это необходимостью укрепить бюджет и компенсировать растущие расходы.

Одновременно снизится порог выручки, освобождающий от уплаты НДС — с 60 млн до 10 млн рублей. Это значит, что многие компании на упрощенной системе (УСН), которые превышают новый лимит, автоматически станут плательщиками налога.

Фактически ни одна отрасль не останется в стороне. Наибольшая нагрузка ляжет на предприятия с невысокой маржой, недостаточной финансовой аналитикой и слабым управленческим учетом.

Для малого бизнеса последствия особенно ощутимы: вырастет документооборот, увеличатся расходы на бухгалтерию и потребуется налаженное взаимодействие с налоговой службой.

Что изменится для бизнеса — скрытые риски

Многие компании ожидают роста цен и увеличения налоговой нагрузки. Но есть и менее очевидные последствия, которые напрямую влияют на операционную деятельность.

1. Рост себестоимости и цепная реакция издержек

Повышение НДС у поставщиков — логистика, аренда, IT-сервисы, подрядчики — приведет к подорожанию закупок. Для компаний на УСН и АУСН, которые не могут принять входящий НДС к вычету, это означает прямое увеличение себестоимости.

Даже 2-процентный рост ставки превращается в ощутимые суммы: при себестоимости 5 млн рублей дополнительные расходы составят около 100 тыс. рублей в месяц. Если цены на продукцию не пересматриваются, это напрямую снижает маржу.

Компании на общей системе налогообложения смогут компенсировать часть затрат через вычеты, но рост ставок все равно скажется на структуре ценообразования и оборотных средств.

2. Усиление налогового контроля

Любые изменения в налоговом законодательстве сопровождаются волной проверок. В 2026 году ФНС будет особенно внимательно отслеживать:

- схемы дробления бизнеса для сохранения права на УСН;

- корректность применения ставок и налоговых вычетов;

- чистоту документооборота с контрагентами.

Компании с неидеальной отчетностью рискуют столкнуться не только с доначислениями по НДС, но и с дополнительными проверками по прибыли и страховым взносам.

3. Риски кассовых разрывов

Бизнесу придется уплачивать НДС по установленному графику, независимо от того, когда поступят деньги от клиентов. Одновременно корпоративные клиенты, особенно в B2B-сегменте, могут пересматривать бюджеты и задерживать оплату. Это создает классическую проблему — кассовые разрывы. Для крупных компаний это угроза ликвидности, для малого бизнеса — риск временной неплатежеспособности.

Как действовать: стратегии для разных категорий компаний

Механизмы подготовки зависят от налогового статуса. Рассмотрим, что нужно сделать компаниям с НДС, на УСН и тем, кто пока не определился с форматом.

1. Компании, уже работающие с НДС

Главная задача — адаптироваться к новым условиям без потери маржинальности. Повышение ставки на первый взгляд кажется технической деталью, но на деле влияет на ценообразование, договорные отношения и движение оборотных средств.

Особенно уязвимы организации с долгосрочными контрактами и отсрочками платежей.

Что стоит сделать уже сейчас:

- Постройте финансовые сценарии. Рассчитайте, как повышение ставки скажется на прибыли при текущих ценах. Определите допустимые пределы роста цен, чтобы сохранить конкурентоспособность.

- Проверьте договоры с фиксированной ценой. Если в контрактах указано «цена включает НДС», после изменения ставки недостающую разницу придется компенсировать из своей прибыли. Лучше заранее внести изменения в договоры или оформить допсоглашения.

- Создайте резерв ликвидности. НДС уплачивается равными частями до 25-го числа каждого месяца квартала, следующего за отчетным. Если клиенты платят с задержкой, кассовый разрыв неизбежен. Подготовьтесь: согласуйте кредитную линию или сформируйте резерв.

- Проведите аудит финансовой модели. Проверьте, насколько реалистично распределены доходы и обязательства, чтобы избежать неожиданного дефицита оборотных средств.

2. Компании на УСН

После снижения лимита часть упрощенцев автоматически попадет под НДС. Для таких компаний это фактически переход на новый уровень налогового и бухгалтерского учета. На УСН входящий НДС нельзя принять к вычету, поэтому он становится дополнительным расходом. Особенно ощутимо это при закупках у поставщиков на ОСНО.

Чтобы минимизировать риски, стоит заранее:

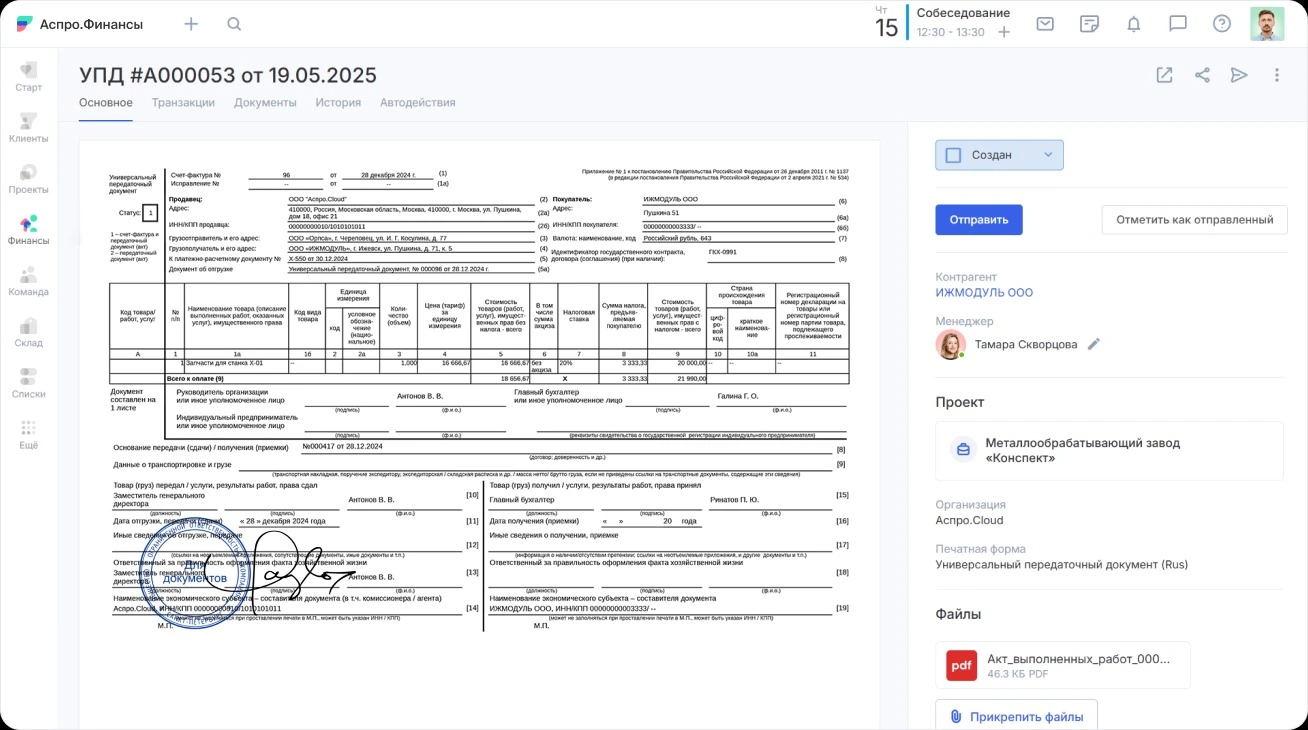

- Перейти на электронный документооборот. Работа с УПД (универсальными передаточными документами) станет обязательной.

- Настроить учет в 1С или другой ERP-системе, включить книги покупок и продаж.

- Оценить влияние новой нагрузки на финансовый результат и пересчитать ценовую политику.

- Проверить, требуется ли смена налогового режима.

Альтернатива — АУСН (автоматизированная упрощенная система). Она освобождает от НДС и отчетности, но доступна не всем. Нужна регистрация в уполномоченном банке, действует фиксированная ставка (8% или 20%), а также есть ограничения по видам деятельности и численности сотрудников. К тому же, эксперимент с АУСН продолжается до конца 2027 года.

Если вы на грани лимита, рассчитайте заранее, что выгоднее: остаться на УСН, перейти на ОСНО или попробовать АУСН. Поздний переход может привести к ошибкам в отчетности, штрафам и сбоям в финансовых потоках.

3. Универсальные шаги для всех компаний

Даже если вы пока не уверены, затронут ли изменения именно вашу компанию, стоит подготовиться заранее. Это поможет снизить риски и укрепить доверие со стороны клиентов и партнеров.

- Наладьте коммуникацию с контрагентами. Обсуждайте возможное повышение цен и условия пересмотра договоров. Открытое взаимодействие помогает выстроить стратегию адаптации совместно, а не ставить партнеров перед фактом.

- Повысите компетенции сотрудников. Бухгалтер, финансовый менеджер и руководитель должны понимать, как работают новые правила, какие документы нужны и как применять вычеты. Лучше провести внутреннее обучение заранее.

- Проведите налоговый аудит. Проверьте корректность первичных документов и наличие подтверждений всех операций. Это поможет избежать претензий ФНС.

- Изучите возможные льготы. Не все операции облагаются НДС по ставке 22%. Иногда корректировка кодов ТН ВЭД или уточнение документации позволяет законно снизить ставку до 0% или 10%.

Время готовиться, а не ждать

Самая частая ошибка — откладывать подготовку «на потом». Изменения вступят в силу уже скоро, и действовать стоит сейчас.

Главный инструмент в этот период — финансовая модель, которая отражает несколько сценариев развития. Она должна показывать:

- точку безубыточности при новых ставках;

- требуемый объем резерва ликвидности;

- предел устойчивости компании при разных уровнях налоговой нагрузки.

Интуиция в таких вопросах не помогает — только расчеты. Если создать реалистичную финмодель уже сегодня, вы сможете уверенно планировать рост, а не бороться за выживание в 2026 году.

Мы подготовили шаблон финансовой модели, который поможет рассчитать все сценарии, учесть изменения по НДС и оценить влияние новых ставок на прибыль. Используйте его, чтобы пройти переходный период без потерь.

Вот это уже похоже на практичный опыт. Сохранил себе, вернусь позже перечитать.

Главная мысль попала точно. Такие материалы хочется обсуждать, а не просто пролистывать.